原文链接:http://tecdat.cn/?p=13734

概率论中,矩生成函数(Moment-generating Function)和特征函数(Characteristic Function)是定义 概率分布函数的另一种形式。

特征函数能够唯一确定随机变量的概率分布,如果随机变量的概率密度函数f(x)存在,特征函数相当于 f(x)的傅里叶变换。

如果随机变量分布的矩母函数存在,那么矩母函数和特征函数之间存在关系。

- 蒙特卡洛计算

可以使用蒙特卡洛模拟来计算矩生成函数函数,

> F=function(x) ifelse(x<0,0,1-exp(-x)/3)

> Finv=function(u) uniroot(function(x) F(x)-u,c(-1e-9,1e4))$root或

> Finv=function(u) ifelse(3*u>1,0,uniroot(function(x)

F(x)-u,c(-1e-9,1e4))$root))

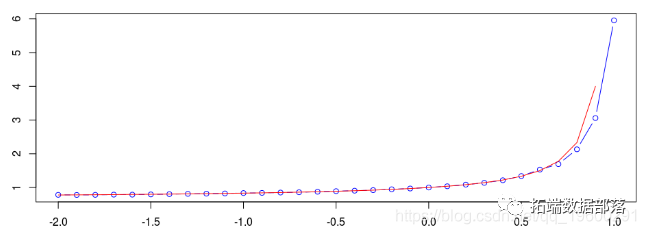

> plot(u,v,type="b",col='blue')

> lines(u,Mtheo(u),col="red")

可以计算

> M(3)

[1] 5748134

有限总和始终可以通过数字计算。就算在这里 不存在。就像Cauhy样本的平均值一样,即使期望值不存在,我也总是可以计算出来

> mean(rcauchy(1000000))

[1] 0.006069028

这些生成函数在存在时会很有趣。也许使用特征函数是一个更好的主意。

- 特征函数

当我们处理独立随机变量的总和时,特征函数很有趣,因为总和的特征函数是特征函数的乘积。考虑计算Gamma随机变量复合和的99.5%分位数的问题,即

策略是分散损失金额,

然后,要计算的代码 , 我们用

99.5%分位数

> sum(cumsum(f)<.995)考虑以下损失金额

> print(X[1:5])

[1] 75.51818 118.16428 14.57067 13.97953 43.60686

让我们拟合一个伽玛分布。我们可以用

shape rate

1.309020256 0.013090411

(0.117430137) (0.001419982)

> alpha

[1] 1.308995

> beta

[1] 0.01309016

无论如何,我们都有个人损失的Gamma分布参数。并假设泊松计数变量的均值为> lambda <- 100同样,可以使用蒙特卡洛模拟。我们可以使用以下通用代码:首先,我们需要函数来生成两种感兴趣的变量,如果我们生成一百万个变量,我们可以得到分位数的估算,

> set.seed(1)

> quantile(rcpd4(1e6),.995)

99.5%

13651.64另一个想法是记住Gamma分布的比例:独立Gamma分布的总和仍然是Gamma(在参数上有附加假设,但在此我们考虑相同的Gamma分布)。因此,可以计算复合和的累积分布函数,

如果我们求解那个函数,我们得到分位数

> uniroot()$root

[1] 13654.43这与我们的蒙特卡洛计算一致。现在,我们也可以在此处使用快速傅立叶变换,

> sum(cumsum(f)<.995)

[1] 13654

让我们比较获得这三个输出的计算时间

> system.time

user system elapsed

2.453 0.106 2.611

> system.time

user system elapsed

0.041 0.012 0.361

> system.time

user system elapsed

0.527 0.020 0.560