数据智能产业创新服务媒体

——聚焦数智 · 改变商业

近年来,国内数据库厂商受到政策大力支持发展得如火如荼,从扩张势头上看,诸如Oracle、微软等曾经几乎垄断国内数据库市场的厂商在近年的较量中似乎渐渐落了下风,在国内的数据库市场份额有所下滑,而以达梦数据、人大金仓等为代表的国内数据库厂商逐渐起势,国产替代化进程加快。

不过,虽然这些知名国际厂商在中国市场稍遇阻力,但在全球数据库市场上,这些厂商仍然是“手握大权”以及引领全球数据库市场风向的存在。因此,分析国际头部数据库厂商的发展情况有助于我们洞悉市场最前端的技术方向与发展动向,一来能参考市场中最为头部的企业业务情况并对比不同企业的运营水平,二来也能根据国际头部企业的业务发展和技术创新给国内数据库厂商的下一步突破提供一些启发。

接下来,本文将选取5家国际上具有代表性的数据库企业进行横向对比分析,选取的标准主要基于Gartner发布的《2021全球数据库市场份额报告》中全球市场份额排名前十的厂商,并从中挑选出伴随数据库技术发展迭代而成长起来的老牌企业(成长型新兴大数据库厂商未在本次选择范围内)。

具体分别为IBM、微软、Oracle、SAP、Teradata Corp(下称“TDC”),来解析国际主流数据库厂商的财务表现,业务结构和发展方向。

首先我们按时间顺利来对这五家企业的发展做个简要梳理。

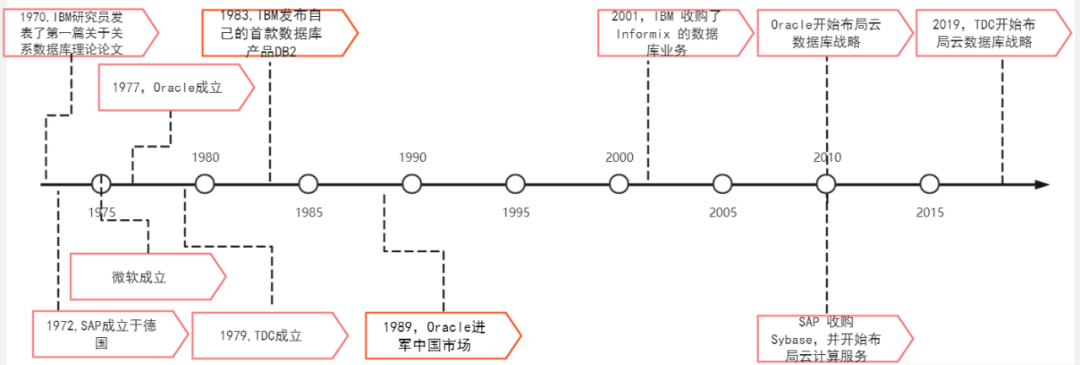

在这五家企业中,IBM成立时间最早,1911年创立于美国,对于数据库业务发展的起步已经到了1970年,这一年IBM公司的研究员Codd 发表了业界第一篇关于关系数据库理论的论文,首次提出了关系模型的概念,成为数据库历史上划时代的一年。

不过,虽然IBM当时就关系数据库项目开始了研发,但并未在产品上抢占市场先机,直到1983年IBM才终于发布自己的首款数据库产品DB2,标志着IBM在商业数据库上的业务发展正式起步。2001年,IBM 收购了 Informix 的数据库业务,扩大了 IBM 的分布式数据库业务。也是在这一时期,IBM带着Db2、Informix等数据库产品进入中国,并迅速占领了国内市场,尤其以金融业为主。从市占率来看,近5年来IBM稳固占据全球数据库市场份额前五,不过近年也开始出现颓势,Gartner报告显示IBM的市占率已从2017年的12.7%降至2021年的5.6%。

SAP成立于1972年,由5名前IBM员工创立,其最初以企业资源规划软件而闻名。2010年左右SAP 收购 Sybase,并开始布局云计算服务,推出了世界上第一款基于云计算的企业管理系统,到目前为止,SAP已基本完成了企业核心软件ERP的云化转型。从市场份额来看,近5年SAP在全球数据库市场中份额基本处于领先地位,不过2021年由于谷歌云数据库发展加速其市场份额当年首次进入前五,也导致SAP由2017-2020年稳固的第五名首次掉出前五行列,从而下降一名位列第六。

微软旗下数据库产品 SQL Server在全球数据库市场的份额也名列前茅,是关系型数据库赛道中的佼佼者,很长一段时间在全球传统数据库市场都与IBM、Oracle有着三足鼎立的格局。从市场份额来看,Gartner报告显示微软近5年在全球数据库市场的份额未掉出前二,2020-2021年更是以24%的份额牢牢坐稳第一的宝座。

Oracle成立于1977年,Oracle创始人正是受到IBM研究员发表的那篇有关关系型数据库论文的启发而推出了第一代Oracle关系型数据库产品,比IBM的DB2还要早上几年,赢得了市场的先机,一路走上高速发展的快车道。并且Oracle自1989年就进军了中国市场,当时在国内电信、电力等行业可谓是垄断态势。

2010年后Oracle也开始布局云数据库战略,进行了一系列相关技术企业的整合收购,不过由于新老数据库厂商都加入了云市场的争夺,竞争愈发激烈,Oracle在全球数据库市场份额由2017年的第一(36.1%)落后至2021年的第三(20.6%)。

TDC成立于1979年,专注于数据库相关产品和服务提供,目前已经成长为美国前十大上市软件公司之一。其主要软件和硬件产品包括:Teradata数据库、Teradata数据仓库软件、数据仓库专用平台等,1996年 Teradata数据库成为世界上容量最大的数据库,达11TB。

相比于前几家企业,TDC在市场上更为低调,更多人对TDC的印象是一家传统老派的硬件公司,且其云计算转型也晚于前几家巨头,自2019年开始才着手布局云端业务,逐渐从数据仓库企业转型为以云为中心的数据平台解决方案提供商,推出了Vantage Cloud数据平台。从市场份额来看,Gartner 报告显示2020-2021年TDC均在全球数据库市场中维持了第八的位置。

按时间脉络简要梳理后可以发现,以上五家企业的数据库业务均发迹于传统关系型数据库,是全球数据库市场份额位列前茅的头部厂商,并且也同样随着互联网的转型升级在不同时间开始不同程度地布局云业务转型。那么,以直观的财务数据对比,上述五家国际知名数据库企业如今的发展水平究竟如何?

财务水平的较量

接下来将以各企业最近4个财年财务数据进行对比参考。(注:TDC最新披露的财务数据截至2022财年第三季度;SAP,IBM最新披露的财务数据截至2022财年末;Oracle,微软最新披露的财务数据截至2023财年第二季度;为了数据对比的统一性,SAP、IBM、微软、Oracle选取其2019-2022财年的财务数据,TDC选取2019-2022财年前三季度财务数据。)

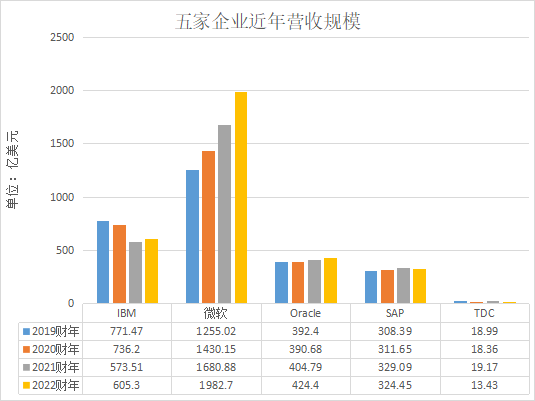

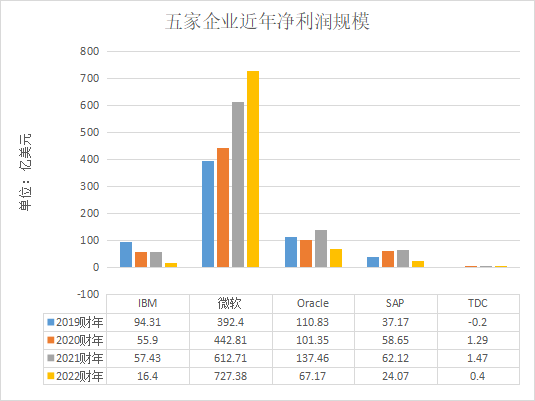

首先,从营收净利润规模来看,统计各企业财务报表数据可知,2019-2022财年,IBM分别实现营收771.47亿美元、736.20亿美元、573.51亿美元、605.30亿美元;分别实现净利润94.31亿美元、55.90亿美元、57.43亿美元、16.40亿美元;

微软分别实现营收1255.02亿美元、1430.15亿美元、1680.88亿美元、1982.70亿美元;分别实现净利润392.40亿美元、442.81亿美元、612.71亿美元、727.38亿美元;

SAP分别实现营收为308.39亿美元、311.65亿美元、329.09亿美元、324.45亿美元;分别实现净利润37.17亿美元、58.65亿美元、62.12亿美元、24.07亿美元 ;

Oracle分别实现营收395.06亿美元、390.68亿美元、404.79亿美元、424.40亿美元,分别实现净利润110.83亿美元、101.35亿美元、137.46亿美元、67.17亿美元;

2019-2022财年前三季度,TDC分别实现营收18.99亿美元、18.36亿美元、19.17亿美元、13.43亿美元;分别实现净利润-0.2亿美元、1.29亿美元、1.47亿美元、0.4亿美元。

从下图可更直观看出五家企业营收净利润规模的对比:

数据来源:各企业财报;注:TDC黄色柱为2022财年前三季度数据

数据来源:各企业财报;注:TDC黄色柱为2022财年前三季度数据

由上对比可知,微软作为全球第一大软件企业,从规模上对比其他几家龙头与它也有着不同程度的差距,IBM虽然成立时间远早于其他几家企业,但发展规模也次于微软;SAP与Oracle在营收规模上可以说是差距较小,不过在盈利能力上Oracle要更优于SAP,净利润规模基本上在SAP的两倍左右;TDC则总体规模较小,近年更是出现过净亏损状态,和其他四家企业有较大差距。

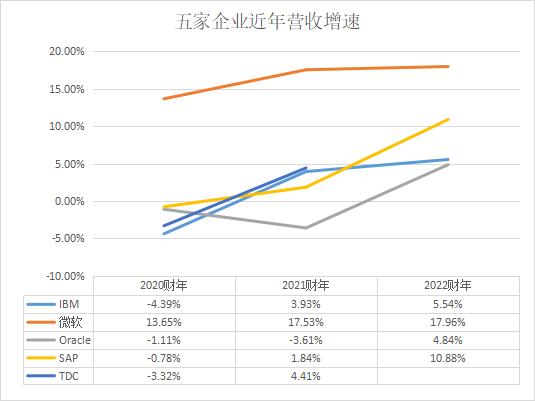

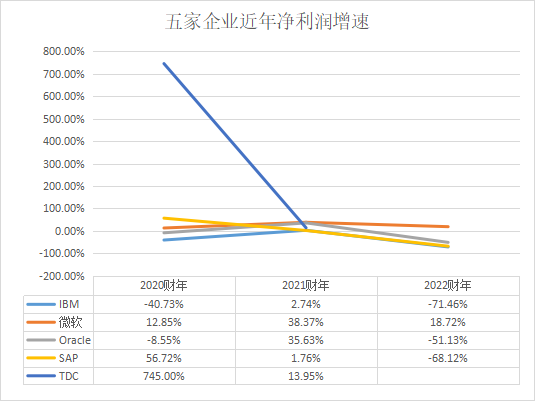

从各个企业近3个财年营收及净利润增速来看,2020-2022财年,IBM营收增速分别为-4.39%、3.93%、5.54%;净利润增速分别为-40.73%、2.74%、-71.46%。近年IBM营收虽然扭转下滑趋势,稳步上升,但净利润却下跌惨重,2022财年下滑趋势更是突破了70%,IBM表示主要由于退出了俄罗斯市场业务以及其他例如高通胀等外部因素的影响,给利润的增长带来较大压力。

微软近3个财年营收增速分别为13.65%、17.53%、17.96%;净利润增速分别为12.85%、38.37%、18.72%,基本维持了稳步上涨的态势。

SAP营收增速分别为-0.78%、1.84%、10.88%,逐年好转回升,但净利润增速分别为56.72%、1.76%、-68.12%,呈连年下滑的态势。

Oracle营收增速分别为-1.11%、-3.61%、4.84%,净利润增速分别为-8.55%、35.63%、-51.13%,盈利能力有所衰退,增收不增利。

TDC2020-2021财年营收增速分别为-3.32%、4.41%,扭转了下滑态势,净利润增速分别为745.00%、13.95%,主要是2020财年由于转亏为盈从而实现了较大幅度的增长。

以下图片也可直观地看出各企业近年来的发展状况以及增长(下滑)趋势的走向。

数据来源:各企业财报

数据来源:各企业财报

综合来看,IBM、SAP以及Oracle近年均出现了增收不增利的的现象,营收有所扩张但盈利能力受不同因素的影响有所下滑,TDC和微软则均维持了增长态势,其中TDC从去年开始净利润增长开始放缓,而微软表现最好,营收和净利润都保持住了稳步上升的态势。

业务布局+发展方向=?

接下来,我们将主要从收入结构及业务布局的视角来看五家企业的业务布局及发展重心,借此了解全球数据库领域的业务发展方向、技术方向,以及市场方向。

一、IBM

由于IBM目前只披露了2022财年第四季度较为详细的财务报告,暂未披露2022整个财年经过审计的年度详细财务报告,因此在细分业务收入占比及各业务利润率等详细数据主要参考IBM2021财年报告,公司最新业务进展则参考2022财年第四季度报告进行分析。

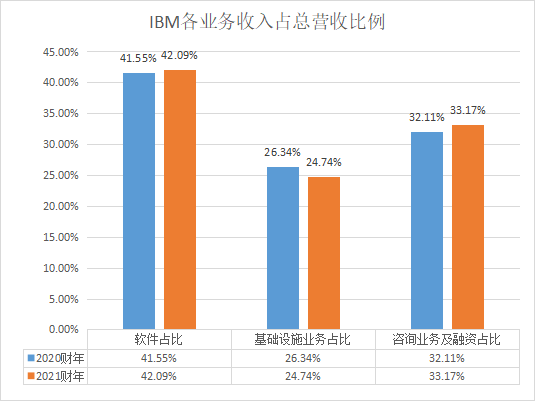

首先,IBM主要收入来源包括以下几部分:软件、咨询、基础设施与融资。这里我们主要关注软件与基础设施两大块业务,2020-2021财年,IBM软件收入分别为229.27亿美元、241.41亿美元,同比增长5.3%,取得较好增长,占据当期营收分别为41.55%,42.09%;基础设施业务报告期分别实现145.33亿美元、141.88亿美元,占据营收比分别为26.34%、24.74%,有小幅的下滑,剩余32.11%、33.17%则分别为当年咨询业务及融资带来的收入。

数据来源:各企业财报

拆分来看,软件业务的增长主要得益于软件混合云收入实现了强劲的增长,详细而言,2021财年第四季度混合云收入为87亿美元,同比增长26%,全年混合云营收为224亿美元,增长17%。这很大部分得益于IBM2019年收购的Red Hat(下称“红帽”),这是一家涵盖混合云基础架构、应用服务、云原生应用开发和自动化解决方案的厂商,为IBM在云化进程上实现了加速转型。

财报显示,目前IBM的平台已完成基于红帽构建,IBM 软件和基础架构技术也已针对此平台进行了优化。数据显示,2021财年红帽公司的收入增长了30.6%,并且,截至2021年末IBM的混合云平台上有3800个客户,与前一年相比增加了1000多名客户。在企业的关键混合云需求方面取得了较大突破。

再从毛利率来看,2020-2021财年软件业务毛利率分别为78.3%、78.8%,为所有业务中最高,其次为基础设施,分别为57.5%、55.3%,这两大块业务毛利率均超出公司主营业务毛利率水平,两年来主营业务平均毛利率分别为55.9%、54.9%,同比下降1.0个百分点,主要受到IBM为推动混合云和AI战略以及产品周期动态而进行的大量投资的影响。

此外,根据IBM2022财年第四季度财报发布会可知,IBM在混合云业务方面继续维持了较好的增长,数据显示,该季度IBM软件业务营收为73 亿美元,增长2.8%,按固定汇率计算上升 8%,混合云平台与解决方案营收增长10%(按固定汇率计算,下同),其中,红帽营收增长15%,自动化营收增长9%,安全业务营收增长10%;基础设施业务(包括混合云基础设施、基础设施支持)增长7.4%,混合云基础设施营收增增长11%,可见,上述核心业务均取得了较好的增长。

以上数据显示了IBM近年在云业务上取得的部分成果,那么IBM近年在业务上的发展方向具体如何?

从IBM的战略规划上可看出,其近年的业务重心已经转向为发展混合云和人工智能,2021年也剥离了托管基础设施服务业务(现称为Kyndryl)。IBM表示,混合云和人工智能是当今企业最具变革性的两项技术。首先,与依赖单一的公有云相比,混合云能使组织在内部或边缘跨多个云驱动业务价值,包括规模、安全性、易用性、部署的灵活性、无缝体验和更快的创新周期。

为了抓住这一混合云市场机会,IBM近年优先投资于符合公司既定战略的产品,例如Red Hat OpenShift和RHEL,IBM Cloud Paks,相关的IBM咨询实践和IBM基础设施,有目的地将公司的混合云开放平台嵌入到公司其他产品中,以加速创新并扩大对客户环境的影响。

IBM目前也在加紧大规模部署人工智能,例如投资大型语言或基础模型,并在公司的人工智能产品组合中注入这些能力,也取得了阶段性增长。例如IBM为快餐店实现了免下车体验的自动化,帮助数百万客户进行查询和预约等,以及BBC现在正在使用IBM的AIOps软件来自动化对其IT基础结构的管理。数据显示,2022财年第四季度IBM的数据与人工智能营收增长了8%。

由上可见,IBM近几年转型带来的增长以及互联网数字转型步伐的加快将使其更加聚焦于混合云和人工智能的发展战略。

二、微软

微软的业务较为丰富,主要包括服务器产品和云服务、Office Commercial、Windows Commercial、LinkedIn的商业部分、企业服务和Dynamics,具体可分为三大块,分别是生产力和业务流程类别、智能云业务、个人计算类别。

数据显示,2021-2022财年,微软有关生产力和业务流程类别的收入分别为539.15亿美元、633.64亿美元,分别占营收比32.08%、31.96%,2022财年该项类别业务收入同比增长18%;智能云业务收入分别为600.80亿美元、752.51亿美元,分别占比35.74%、37.95%,2022财年智能云业务收入同比增长25%;个人计算类别业务分别为540.93亿美元、596.55亿美元,分别占当年营收比为32.18%、30.09%。

数据来源:各企业财报

可以看出,这三大块业务主要形成了驱动微软业绩的三驾马车,占比较为均衡,不过不可忽视的是,智能云业务在过去一年实现了较大的增长,业务占比也有所凸显。

详细来看,根据微软自身的划分,生产力和业务流程类别主要包含的是办公商业产品、Office 产品、LinkedIn产品、以及Dynamics产品;更多个人计算类别主要包括Windows收入、搜索和新闻广告收入、游戏收入等,两块业务均实现了不同程度的增长。

我们主要看向微软的智能云业务,这块业务主要包括微软的服务器产品和云服务等,具体包括包括Azure和其他云服务;SQL Server、Windows Server、Visual Studio、System Center和相关的客户端访问许可证(“CAL”);以及Nuance和GitHub。

看向其2023财年前两个季度最新数据,智能云的收入为215亿美元,增长18%(按固定汇率计算,增长24%),主要得益于Azure和其他云服务收入增长31%。可见微软在智能云业务上的发展处于稳步加速的状态。

上面提到的Azure是一套全面的云服务,客户可以通过微软的全球数据中心网络将Azure用于计算、网络、存储、移动和Web应用程序服务、人工智能、物联网、认知服务和机器学习,其竞争优势包括启用混合云,允许将现有数据中心与公共云一起部署到一个单一的、有凝聚力的基础设施中,以及能够以满足各种规模和复杂性企业需求的规模运行。

Azure的收入主要受基础设施即服务和平台即服务消费服务以及企业移动+安全等基于用户的服务的影响,是微软云业务中的核心所在。

还值得一提是,2022财年第三季度,微软以188亿美元的收购价完成了对Nuance的收购,Nuance是一家拥有医疗保健和企业AI经验的云和人工智能软件提供商,其垂直优化的人工智能的以安全为中心、基于云的解决方案将为微软的云服务业务加速发展进一步添砖加瓦。

对于微软未来的业务发展方向,最重要的便是上述提到的智能云业务,在这块业务上,微软表示愿景是构建智能云平台,具体表现为微软将继续投资于高性能和可持续计算,以满足对公司云计算基础设施和数据中心网络提供的Microsoft服务的快速访问不断增长的需求。

前述提到的Azure就是一种可信的云,具有全面的合规性覆盖和内置的基于人工智能的安全性,未来或将成为微软更为依赖和侧重的板块,新收购的Nuance也值得市场关注,这同样昭示着微软对人工智能领域发展的野心。

三、Oracle

从Oracle各主营业务来看,目前Oracle核心业务主要为云和许可证业务、硬件业务和服务业务。云和许可证业务主要包括向选择购买与购买Oracle应用和基础架构软件许可证以用于云、内部部署和其他IT环境的客户提供Oracle许可证支持服务,此外还包括提供公司的软件产品,包括Oracle应用程序、Oracle数据库、Oracle中间件和Java等。

硬件业务方面则主要指提供广泛的企业硬件产品和硬件相关软件产品;服务业务则是指帮助客户和合作伙伴最大限度地提高其在Oracle应用和基础设施技术方面的投资绩效。

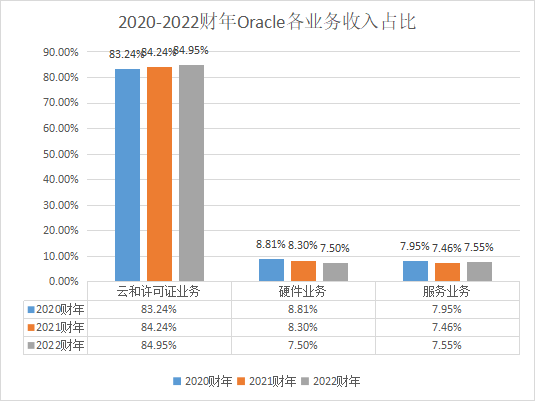

从各项业务财务数据来看,2020-2022财年云和许可证业务、硬件业务和服务业务分别占当期财年总收入的83.24%、8.81%、7.95%;84.24%、8.30%、7.46%;84.95%、7.5%、7.55%,云和许可证业务呈稳定增长态势。

数据来源:公司财务报表

从各项业务利润率来看,2022财年云和许可证业务总利润率为67%,从数字来看相比2021财年68%略微下降了1%,不过排除汇率波动的影响,由于2022财年该业务的总收入增加,云和许可业务在2022财年的总利润率与2021财年相比有所增加,而2022财年的总利润率占该业务收入的百分比由于费用增长而略有下降。

数据来源:公司财务报表

其次,2022财年硬件业务的总利润率为59%,从数字来看相比2021财年60%略微下降了1%,与2021财年相比,2022财年的固定货币硬件收入有所下降,这主要是由于Oracle继续重视基于云的基础设施技术和战略硬件产品的营销和销售,以及公司对某些非战略性硬件产品的销售和营销工作的淡化,这导致某些硬件产品线的销量下降。最后,2022财年服务业务的总利润率为21%,与2021财年基本维持持平。

由上可知,Oracle目前的业务重心在云和许可证业务上,并将持续布局扩展,报告显示,2023财年Oracle将增加现有的数据中心容量,并在新的地理位置建立数据中心,以满足在云和许可证业务上当前和预期的客户需求。

在未来业务规划方面,Oracle除了加大研发投入创新产品与服务,还将通过收购业务和技术来扩展产品和服务以及知识产权,Oracle也表示云软件即服务和甲骨文云基础设施(分别为SaaS和OCI)产品是公司扩展云和许可业务的机会,由此可见,在未来的业务规划上,云业务将成为Oracle的核心发力点。

四、SAP

SAP的收入类别可分为云收入,软件许可收入和软件支持收入,统称为云和软件收入。云收入主要包括Platform as a Service,即访问基于云的平台来开发、部署、集成和管理应用程序,以及高级云支持,即支持超出了嵌入在底层云订阅服务中的常规支持等。

软件许可收入是指通过向客户销售或许可软件获得的费用,包括销售SAP标准软件产品和客户特定的内部软件开发协议的收入;软件支持收入是指从向客户提供标准化支持服务中获得的费用,这些服务包括未指定的未来软件更新,升级和增强,以及针对本地软件产品的技术产品支持服务。

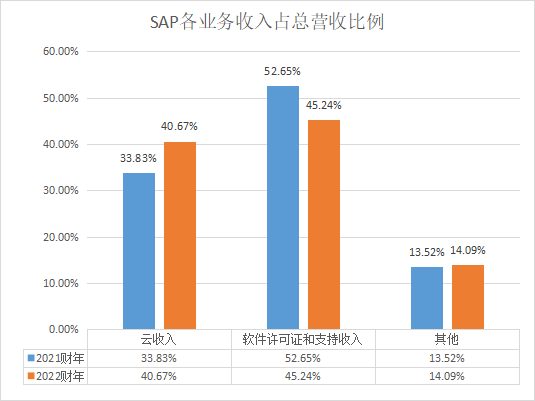

数据显示,国际财务报告准则下,2021-2022财年云收入分别实现营收94.14亿欧元、125.56亿欧元,占当期总收入分别为33.83%、40.67%,2022财年云收入同比增长33.32%,主要得益于SaaS和PaaS产品组合的增长,以及SAP S/4Hana云收入的进一步加速;软件许可证和支持收入分别为146.60亿欧元、139.65亿欧元,分别占总收入比为52.65%、45.24%,2022财年该业务同比下滑5%。

数据来源:各企业财报

主要看向云计算业务,数据显示,2022财年云毛利率由2021财年的67%上升2.3%至69.3%,主要由于所有云业务模式的毛利率不断扩大,效率的提高抵消了对下一代云交付计划的投资增加;软件许可和支持毛利率由86.9%上升至87.9%;云和软件综合毛利率两年维持在79.1%,在业内来看属于较高水平。

从上述收入结构和业务占比可以看出,近几年SAP的业务转型基本使其跳出了传统数据库圈子,全面融入云计算方向的转型升级。

对于目前的SAP来说,云计算转型仍在不断进行中,其中也不得不提到其2015年发布的升级版核心产品SAP S/4HANA Cloud,是新一代的智能云ERP产品,具有人工智能、机器学习和高级分析等智能技术。该套件运行在SAP HANA上,结合了自动化和集成的业务流程分析以及基于角色的用户体验,可以在公共云中、私有云中或在本地以及混合部署中的组合,已经成长为智能云领域的领导产品。

可以说,在2020年,SAP发布SAP HANA CLOUD进一步完善云化布局后,其已基本完成了自2011年推出HANA平台开始计划的企业核心软件ERP的云化转型,而这也是SAP云计算产品的基础载体与核心底层技术。

数据显示,2021年,SAP S/4HANA增加了约2800个客户,使客户数量达到约18800个,同比增长18%。从收入来看,SAP披露的详细数据显示SAP S/4Hana Cloud2021-2022财年分别实现营收10.90亿欧元、20.92亿欧元,2022财年该产品收入同比增长近一倍,且单产品营收就占据云收入的16.58%,也可见其增长态势。

对于其未来业务发展方向,SAP财报里对2025年的业务展望中提到的云收入超过220亿欧元,也显示其向云计算市场持续发力的愿景。具体而言,SAP表示将更加注重云转型的加速,将在公司的特定领域开展有针对性的重组计划,通过调整公司运营模式加速云转型,例如探讨出售Qualtrics公司股权,精简业务组合,更加聚焦核心业务领域。

五、TDC

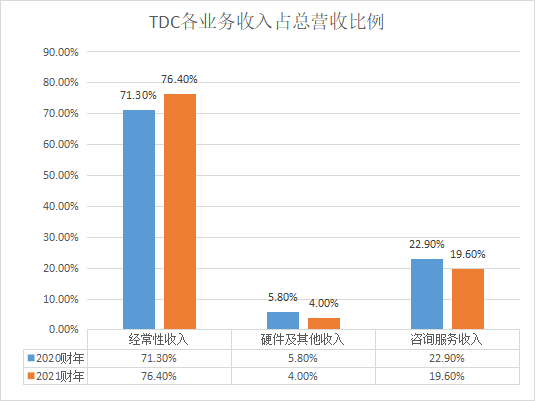

TDC将其主营业务收入划分为三部分,分别为经常性收入、软件许可证、硬件及其他收入,以及咨询服务收入,其中经常性收入占据大头,主要包括订阅、云、软件升级和维护,是公司云计算相关的主营业务。

数据显示,2020-2021财年经常性收入分别实现营收13.09亿美元、14.64亿美元,分别占总营收比的71.3%、76.4%,软件许可证、硬件及其他收入分别实现营收1.07亿美元、0.77亿美元,分别占总营收比的5.8%、4.0%;咨询服务分别实现营收4.2亿美元、3.76亿美元,占据总营收比分别为22.9%、19.6%。

数据来源:各企业财报

我们主要看向TDC的核心业务,即云相关业务,具体而言,TDC云业务主要由三个类别组成,1、公共云,2、与基于本地订阅的和私有云(“订阅”)有关的业务,3、与永久维护和软件升级有关的业务。

再根据数据细分来看,2021财年,公共云业务收入为2.02亿美元,较上年增长91%,主要是由于本地客户迁移到云中的Teradata Vantage;订阅业务收入8.98亿美元,比上一年增长了8%;维护和软件升级业务为3.92亿美元,同比下降了20%,其中与基于本地订阅的和私有云有关的业务占据大头。从毛利率来看,2020-2021财年经常性业务收入毛利率为71.7%、75.1%,综合毛利率分别为55.5%、61.9%。

上述提到的Teradata Vantage正是TDC的核心数据平台,它是一个可扩展、安全、高并发和弹性的数据平台,可以实现在跨内部部署、私有云和公共云环境运行。Teradata Vantage还包含一个安全、高并发和弹性的分析引擎,可满足目标市场(全球10000家企业)的可伸缩性需求。

作为TDC的核心数据平台,其在考虑新客户的获取时,目标便是推动Teradata Vantage软件的采用,为此TDC已经与全球前三大公共云服务提供商建立了合作伙伴关系:AWS、Microsoft Azure和Google Cloud,以便TDC能够为目标企业提供在公共云中使用Teradata Vantage产品的机会,既可以采用即服务模式,也可以采用自助模式。

TDC的业务目标相较于上述四家大企业来说更加务实,其发展目标便是针对Teradata Vantage Multi-Cloud数据平台产品进行产品扩展,为客户的多云和混合生态系统提供一致和差异化的功能,以推动Teradata Vantage上的解决方案执行,确立Teradata在云市场的地位。TDC还专注于开放平台,正在与云数据和分析生态系统(包括高级分析和人工智能工具)进行深度集成。

对于TDC未来的业务方向,虽然TDC相比其他四家企业在云转型上开始得更晚,但其对于发展云业务的决心依旧不小,且想法也有所差异性。TDC认为随着必须跨越多个云和内部环境的生态系统的兴起,基于云技术提供的敏捷性带来了巨大的好处,但也带来了额外的复杂性,这些因素都导致了管理数据和分析环境相关的复杂性、成本和风险的增加,市场需要能够适应巨大规模和速度的紧密集成的解决方案。

因此,除了建立跨部署和云的混合生态系统之外,TDC表示,对于客户来说,能够在内部部署环境和多云环境中集成生态系统是至关重要的,如何为企业量身定制产品能够成为差异化的竞争优势。TDC也在为提供灵活性和部署环境的选择而努力,以使得无论是在本地还是在顶级公共云中的可移植性。综合上述来看,简化对数据的访问,适应大规模和快速的分析将成为TDC主要的差异化发展战略。

数据库上云是大势

综合分析了上述五家企业的财务状况,业务结构以及发展方向后可以发现,随着互联网加速转型升级,曾经的老牌企业都在顺应时代所需大幅向云上迁移扩张。正如在IDC报告中所表示的那样,传统上不以技术为中心的公司现在正在进行数字化转型,并采用技术来运营和支持他们的业务。

从技术角度来看,行业研究报告显示,近十年云计算技术的不断发展催生出将数据库部署在云上的需求,通过云服务形式提供数据库功能的云数据库应运而生。未来,数据库将深度结合云原生与分布式技术特点,实现计算、内存和存储三者解耦、分层池化;实现查询级、事务级、算子级等更细粒度的弹性按需计算。帮助用户实现最大限度资源池化、弹性变配、超高并发等能力,更加便捷、低成本实现云上数字化转型与升级。

具体而言,从数据模型的角度上看,云数据库并非一种全新的数据库技术,而只是以服务的方式提供数据库功能,云数据库并没有自己专属的数据模型,云数据库所采用的数据模型可以是关系型数据库所使用的关系模式,即关系型数据库服务(Rational Database Service,RDS),也可以是NoSQL 数据库所采用的非关系模型。

再看向上述五家头部厂商,无论是IBM的混合云平台红帽,微软的以Azure为核心的智能云业务,TDC的Teradata Vantage数据平台,还是Oracle将增加数据中心容量以满足日益增长的云业务需求,以及SAP探讨出售Qualtrics股权精简业务以聚焦发力云计算等,都显示了数据库技术下一步的迭代升级将聚焦在“云数据库”上。

行业分析师也指出,在全面上云的大背景下,商业数据库因其昂贵、高运维难度、以及低扩展性和可用性受到挑战。而云数据库则因天然为云定制,具备云计算的弹性能力,兼具开源数据库的易用、开放特点,及传统数据库的管理和处理性能等优势,成为企业的最佳选择。

那么云数据库市场的发展空间与前景具体表现如何?据Gartner发布的2021全球数据库管理系统市场报告,数据库管理系统市场规模近800亿美元,同比增长22.3%,其中云上数据库在整个数据库市场的比例逐年快速上升,到2021年已达到49%,接近一半的比例,且Gartner预计到2023 年,75%的数据库要跑在云平台之上。

由此可见,如今云数据库的发展趋势已经势不可挡,并且从上述报告中可知,AWS以及google云等云厂商都以云作为核心竞争力和创新方向,在数据库领域的竞争力不断提高,2021年的市场份额已进入全球数据库市场前五行列,甚至一举超越曾以传统数据库为主的Oracle和SAP等老牌厂商。综合而言,Cloud + Database 已成为数据库市场内新的竞争力焦点,云厂商正在加速赢得市场,发力云数据库将成为未来搅动全球数据库市场格局的关键手段。

文:海蒂 / 数据猿