根据IDC的全球季度云IT基础设施跟踪数据显示,2019年第三季度,包括公有云和私有云在内的云环境的IT基础设施产品(服务器、企业存储和以太网交换机)的销售收入同比下降了1.8%。这一降幅比2019年第二季度的下降幅度要小,这使得IDC将2019年在云IT基础设施总支出的预测略微上调至654亿美元,与2018年持平。

IDC表示,云IT基础设施支出的下降,公有云占了很大一部分原因,公有云同比下降3.7%,至119亿美元;相比19年第二季度回升了24.4%。由于总体趋势是上升的,因此它的季度波动性更大。

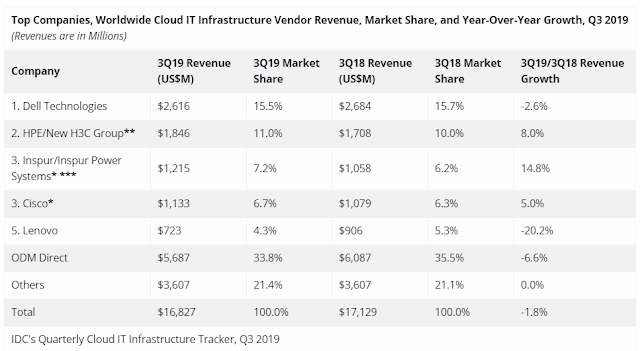

报告的部分重点内容:

- 预计2019年全年,公共云IT领域的供应商收入将达到440亿美元,比2018年下降3.3%。

- 私有云IT部门的供应商收入同比增长3.2%,达到近50亿美元。IDC预计,2019年该领域的支出将同比增长7.2%,达到214亿美元。

- IT基础设施行业的云IT基础设施支出一直高于非云IT基础设施支出。在2018年第三季度,云IT占供应商收入的53.4%。然而,2019年全年,云IT基础设施支出预计将略低于50%,约49.8%。预计今年(2020年)将成为引爆点,云IT基础设施的支出将保持在50%以上。

- 以太网交换机的供应商收入是2019年唯一有望实现大幅增长的部分,同比增长11.2%,而计算平台的支出将下降3.1%,存储支出仅增长0.8%。计算仍将是云IT基础设施支出最大的一环,为341亿美元。

- 传统(非云)IT环境中的IT基础设施产品的销售额比去年同期下降了7.7%。

- 2019年全年,全球在传统非云IT基础设施上的支出预计将下降5.3%。

- IDC预计,到2023年,传统的非云IT基础设施将仅占全球IT基础设施总支出的41.9%(低于2018年的51.6%)。

- 从地理上看,美国、西欧和拉丁美洲的下降是由于整体市场的疲软。在亚太地区(不包括日本),云IT基础设施支出同比增长1.2%,这相对而言是较低的。第三季度其他增长的地区包括加拿大(4.9%),中欧和东欧(4.6%)以及中东和非洲(18.1%)。

原文链接:

https://www.convergedigest.com/2020/01/idc-vendor-revenue-for-cloud.html

【投稿】

欢迎SDN、NFV、边缘计算、SD-WAN、TSN、5G 网络切片等网络方向的观点类、新闻类、技术类稿件。

联系人:04&07

投稿邮箱:pub@sdnlab.com

详情请参考:SDNLAB原创文章奖励计划

长按二维码关注

注:本公众号允许其他公众号或网络平台进行转载,但任何形式的转载需注明“文章转载自SDNLAB公众号”相关字样