原文链接:http://tecdat.cn/?p=22788

原文出处:拓端数据部落公众号

Python计算获得多资产投资组合的风险度量。

关键概念

- 随着价格的变动,投资经理所持有的市场价值也会发生变化。后者就是所谓的市场风险,衡量它的最流行的方法之一是定义为风险价值。风险本身被看作是实际收益和期望收益之间的差异,两者可能不同。如果它们相等,投资被认为是无风险的。同时,它不能有违约风险,也不能有再投资风险。请注意,期望收益不是投资者认为他们将获得的收益,而是反映了所有经济情况下所有可能结果的平均值。

- 风险价值(VaR)告诉你在一个给定的时间段内,在预先确定的置信水平下,你能损失多少钱。典型的置信度是95%和99%,意味着分析师有95%或99%的信心,损失不会超过这个数字,即5%(或1%)的VaR反映了5%(或1%)最坏情况下的未来最佳收益率。风险值是一个最先进的衡量标准,因为它可以为所有类型的资产进行计算,并考虑到多样化的因素。然而,风险值并不是一个最大的损失数字,所以分析师可能会遇到大于风险值的损失。

- 关于历史序列的假设:

- 过去的收益率是未来收益率的预测指标,但不能保证历史记录会显示未来最坏和最好的情况,但我们用几何平均法将价格转化为收益,所以我们对所有不同的周/月/...收益给予同等的权重,来获得T年内投资收益的复合最终价值。

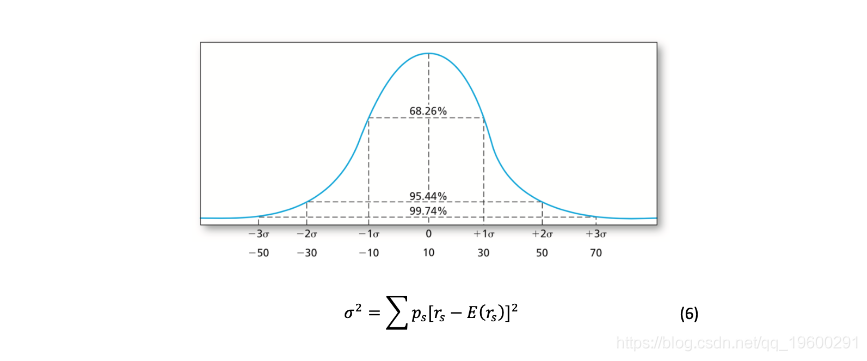

- 如果资产价格中的期望收益是合理的,那么实际收益率应该围绕这些预期呈正态分布。当收益率可以很好地接近于正态分布时,投资管理就变得更加容易操作了。

定义证明

收益的计算(PT为最终价格,P0为初始价格和股息收益率)。

将价格动态转换为收益(2),用几何时间序列(4)计算期望收益(3),而不是算术平均(收益率的波动越大,算术平均和几何平均之间的差异越大)。

正态分布,以波动率作为风险的衡量标准,即投资的已实现收益的加权平均值的方差的平方根(σ^2),权重等于每种情况的概率ps(6)。

最后,正如 "投资"(Bodie, Kane, Marcus)中所说,VaR是指在给定的时间范围内,收益分布的左尾概率α和右尾概率1-α累积的最小损失额。

在方差-协方差方法中,我们使用的是参数方法,假设收益是正态分布。因此,我们只需要计算两个参数,即给定收益的平均值和SD(即标准差)。

后者对Excel的计算很有用,我们用Average函数计算收益的平均值,然后STDEV将帮助我们计算标准偏差,最后得出NORMINV将达到VaR计算的目标,VaR(95)和VaR(99)的概率分别为0.05和0.01。

单资产组合VaR

在Python中,单资产组合VaR计算没有那么复杂。

#VaR计算在Python中的应用 #准备工作(每个库都要用 "pip install *libraryname*"来预安装import pandas as pdimport numpy as npimport matplotlib.pyplot as plt#从雅虎财经下载谷歌数据到定义的时间段内yf.download('GOOG', '2010-01-01', '2019-01-31')#收益率的计算 df['return'] = Close.pct_change()#VaR计算 VaR_90 = norm.ppf(1-0.9, mean, std_dev)print('VaR 90%置信度: ', VaR_90)最终输出将是这样的:

雅虎是一个获得免费金融数据的好方法,另一个途径是Quandl的API库。

为了保持代码结构的连续性,我在下面介绍一个资产类别的样本,以及一个多资产的投资组合结构,其中包括VaR计算。

#准备工作 import numpy as npimport pandas as pd#从Quandl API导入银行数据(.4表示收盘价)。ticker = "WIKI/BAC.4"quandl.get(ticker, #以升序方式呈现数据sorted( percentage["Close"])print ("99.99%的实际损失不会超过" ,percentile(order_percentage, .01) * 100)输出以及VaR计算。

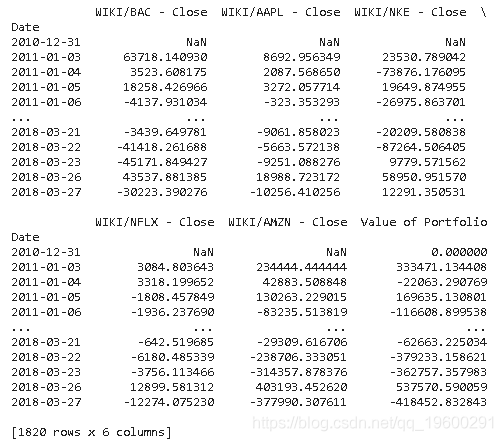

多资产投资组合VaR

对于 多资产类别投资组合:

#将数据集扩展到5种不同的资产,将它们组合成一个具有替代风险的投资组合。[ "WIKI/NKE.4", "WIKI/NFLX.4", "WIKI/AMZN.4"]#收益率的计算df.pct_change()#不同的风险敞口进入投资组合percentage * exposuresptf_percentage = value_ptf['投资组合的价值'] 。np.percentile(ptf_percentage, .01)print ("99.99%的实际损失不会超过:" round(VaR, 2)print ("预计损失将超过" + (ptf_percentage)) + "超过" ptf_percentage)) + "天数")

期望损失(Expected Shortfall)

接下来我们讨论另一个基本指标的重要性:期望损失(Expected Shortfall)。

在搜索VAR相关文献时,你会发现有很多关于VAR作为市场风险衡量标准的批评意见。你不可避免地看到期望损失(ES)被提出来作为一种替代。 这两者之间有什么区别呢?

假设我们在99%的置信水平下评估我们的VAR(或者简单地说,潜在的损失),我们将有一系列的损失结果在1%的尾部,

VAR回答了问题:在1%的尾部,整个结果范围内的最小损失是多少? ES回答了问题:在1%的尾部,整个结果范围内的平均损失是多少?

首先,VaR。

VAR

如果X是h天的收益,那么

,其中

。例如,对于h=10天的收益,

,我们可以从正态分布中计算出99%的风险值,如下所示

h = 10. # 为10天mu_h = 0.1 # 这是10天内收益率的平均值 - 10%。sig = 0.3 # 这是一年内收益率的波动 - 30%。VaR_n = normppf(1-alpha)*sig_h - mu_h

以上是参数化的VaR,这意味着我们假设有一定的收益分布。在使用VAR时,通常会使用经验性的VaR,它不假设任何分布形状。在这些情况下,获得VaR只是一个简单的问题,即获得必要的百分数。

条件VaR/期望损失EXPECTED SHORTFALL

考虑到VaR,我们可以通过以下方式定义条件VaR,或CVaR或期望损失。

对这一点的解释很简单。基本上,它是X的期望值(平均值)。

如果我们再假设一个正态分布,我们可以应用以下公式

其中

是正态分布,

是标准正态分布的

四分位数。

接下来是ES。

# 与上述参数相同alpha**-1 * norm.pdf(norm.ppf(alpha))*sig_h - mu_h我们不一定要假设正态分布。

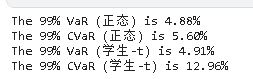

上述假设为正态分布,但我们也可以应用学生-T分布。得到等价公式的推导涉及到了这个问题。然而,我们可以通过以下公式计算学生-T分布下的等效风险值

我们也可以假设一个T分布。

nu = 5 # 自由度,越大,越接近于正态分布print("99% CVaR ", (CVaR_t*100,2)自由度越大,越接近于正态分布。

# 验证正态分布和Student-t VAR是一样的nu = 10000000 # 自由度,越大,越接近于正态分布print("99% VaR", round(VaR_t*100,2))

我们可以用实际的市场数据计算出类似的结果。首先,将数据拟合为正态分布和t分布。

mu_norm, sig_norm = norm.fit(returns而各自的VaR和ES可以很容易地计算出来。

绘制具有不同自由度的VaR和CVaR图表

plt.plot(d[0], d[1]*100plt.plot(np.arange(5, 100), VaR_n*np.ones(95)*100

VaR_n = norm.ppf(1-alpha)*sig_norm -munorm

可以很好地了解VaR和ES之间区别的图表如下。

Python确实是一个强大的工具,用于计算和数据可视化。它允许你导入几个不同的预包装库,大大降低了其他代码(如C++)的复杂性。

最受欢迎的见解

1.R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究

2.R语言时变参数VAR随机模型

3.R语言估计时变VAR模型时间序列的实证研究

4.R语言基于ARMA-GARCH过程的VAR拟合和预测

5.GARCH(1,1),MA以及历史模拟法的VaR比较

6.R语言用向量自回归(VAR)进行经济数据脉冲响应

7.R语言实现向量自动回归VAR模型

8.R语言随机搜索变量选择SSVS估计贝叶斯向量自回归(BVAR)模型

9.R语言VAR模型的不同类型的脉冲响应分析